Franck GAULTIER

- El vehículo de la empresa es un prestación en especie (AEN) muy popular, utilizable profesional y personalmente, y sujeto a un aumento de impuestos desde febrero de 2025.

- La manejo de combustible por parte del empleador es opcional, pero ella Aumente el AEN y, por lo tanto, los gastos de la empresa y los impuestos por parte de los empleados.

- Si la empresa Pague solo por el combustible profesional, es necesario distinguir km pro/persona : OPTIMUM automatiza esta separación y asegura los controles fiscales.

- No financie el combustible privado reduce el AEN y la factura energética: doble ganancia de TCO.

- El combustible se está convirtiendo en Palanca de negociación de políticas de recursos humanos y automóviles (por ejemplo, el combustible no está cubierto pero el vehículo está mejor equipado).

El vehículo de empresa es una ventaja en especie (AEN) muy popular en muchas empresas. Esta ventaja permite, de hecho, enriquecer la marca empleadora para atraer talento, pero también para retenerlo a largo plazo.

Sin embargo, tanto para los empleadores como para los empleados se plantea con regularidad una pregunta crucial: ¿Deberíamos ocuparnos del combustible viajes privados?

Entre las ventajas fiscales, los costos de energía para la empresa y el impacto en el uso del vehículo, el tema merece un análisis en profundidad.

El estado especial del vehículo de la empresa

Un vehículo de la empresa se pone a disposición de un empleado para fines profesionales y personales. A diferencia del vehículo de servicio, se puede utilizar fuera del horario laboral, incluidos los fines de semana y los días festivos.

Como tal, el vehículo de la empresa se considera una remuneración adicional. Como tal, está sujeta al régimen de prestaciones en especie (AEN), cuyos tipos impositivos se revisaron al alza en febrero de 2025.

Combustible y vehículo de empresa: las reglas de 2025

El cuidado de combustible por parte del empleador es opcional, pero si está previsto, repercute en el cálculo de la prestación en especie.

Desde las últimas novedades fiscales, Urssaf ha aplicado una tabla de tarifas planas para calcular esta ventaja en función del motor (térmico/híbrido o eléctrico), el modo de adquisición (compra, LLD) y la gestión (o no) de combustible.

Dado el tema de este artículo, aquí nos centraremos únicamente en los vehículos térmicos e híbridos (con los vehículos eléctricos relativamente a salvo hasta finales de 2027).

A continuación, se pueden distinguir dos casos:

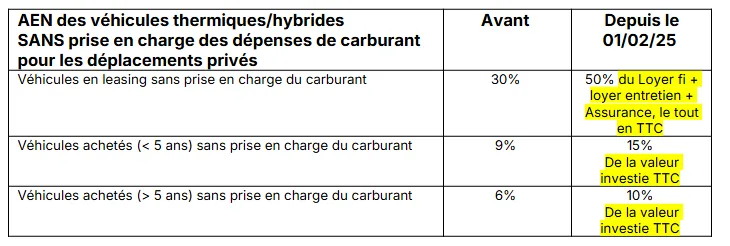

- La empresa solo se ocupa de combustible para viajes de negocios

En este caso, la principal dificultad para los administradores de flotas es distinguir los kilómetros comerciales de los kilómetros privados. El uso de una solución de gestión de flotas automotrices, como OPTIMUM, permiten automatizar esta distinción y facilitar las comprobaciones y los ajustes. Esto también permite demostrar a las autoridades fiscales que los empleados realmente pagan sus combustible para sus viajes privados.

La falta de cuidado de combustible por lo tanto, permite reducir no solo la cantidad de AEN (para la empresa y el empleado), sino también reducir significativamente el costo total de la flota gracias a la reducción de la factura de energía.

Para beneficiarse de una simulación presupuestaria en esta primera opción, haga clic AQUÍ.

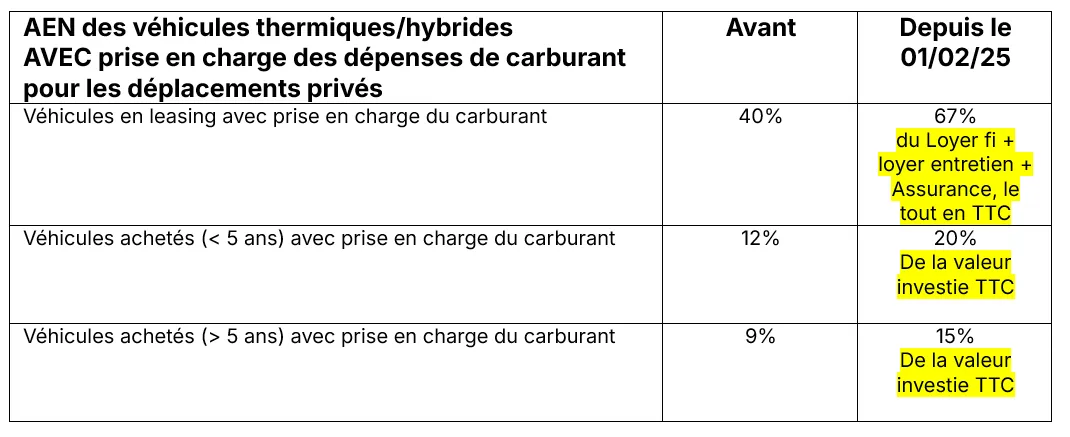

- La empresa también se ocupa de combustible viajes privados

El aumento de las tasas impositivas sobre las prestaciones en especie es más significativo en este caso. Este aumento representa, por un lado, un aumento de las cargas fiscales de las empresas y, por otro lado, una pérdida del poder adquisitivo de los empleados.

En ambos casos, cabe señalar que una declaración de prestaciones en especie en la vida real permite reducir significativamente las tasas impositivas.

La solución de gestión de flotas Automobile OPTIMUM permite no solo distinguir los kilómetros privados/profesionales, sino también realizar simulaciones presupuestarias para optar por el régimen fiscal más favorable. Para obtener más información sobre cómo denunciar las AEN en la vida real, haga clic AQUÍ.

Combustible : ¿una nueva palanca de negociación?

La asignación de un vehículo empresarial es una verdadera arma de seducción para atraer y retener el talento empresarial. Esto es aún más cierto cuando los gastos de combustible están cubiertos al 100% por el empleador.

Sin embargo, como hemos visto, la gestión de combustible aumenta considerablemente la tasa impositiva sobre las prestaciones en especie con, como primera consecuencia, una disminución del salario neto de los empleados.

Desde el punto de vista empresarial, se trata de una doble sanción: un aumento de las tasas impositivas para las NEA, pero también el impacto de la factura energética en el coste total de la flota de automóviles.

Por lo tanto, el combustible puede convertirse en una herramienta de negociación entre el empleado y la empresa: al optar por la «no gestión de combustible », ambas partes se benefician de un régimen fiscal más ventajoso.

A cambio, el empleador puede (para compensar la falta de financiación de combustible para viajes privados) actualice su política de automóviles ofreciendo vehículos de categoría superior que sean más cómodos y estén mejor equipados.

Conclusión

¿Deberíamos ocuparnos del combustible para vehículos de empresa?

No hay una respuesta única para todos. Hay que tener en cuenta varios factores: la política de recursos humanos de la empresa, la cultura de uso del vehículo, la RSE o los objetivos de control de costes.

Hazte cargo de combustible puede ser un fuerte valor añadido social, pero debe integrarse en una política de flota global, coherente y controlada. Cada vez son más las empresas que adoptan estrategias mixtas: apoyo parcial, limitado o condicional al uso profesional, acompañado de soluciones de seguimiento automatizadas.

La clave está en la transparencia y la personalización: cada empresa puede calibrar su oferta de acuerdo con su presupuesto, los perfiles de sus empleados y sus desafíos internos. El combustible ya no es solo un costo; se está convirtiendo en una palanca para la gestión, la optimización fiscal y, a veces, incluso la motivación.