Franck GAULTIER

- Le véhicule de fonction est un avantage en nature (AEN) très apprécié, utilisable en pro et en perso, et soumis à une fiscalité renforcée depuis février 2025.

- La prise en charge du carburant par l’employeur est facultative, mais elle augmente l’AEN et donc les charges pour l’entreprise et l’imposition côté salarié.

- Si l’entreprise ne paie que le carburant pro, il faut distinguer km pro/perso : OPTIMUM automatise cette séparation et sécurise les contrôles fiscaux.

- Ne pas financer le carburant privé réduit l’AEN et la facture énergie : double gain TCO.

- Le carburant devient un levier de négociation RH/car-policy (ex. carburant non pris en charge mais véhicule mieux équipé).

Le véhicule de fonction constitue un Avantage En Nature (AEN) très prisé dans de nombreuses entreprises. Cet avantage permet, en effet, d’enrichir la marque employeur pour attirer des talents, mais aussi de les fidéliser sur le long terme.

Mais une question cruciale se pose régulièrement pour les employeurs comme pour les salariés : faut-il prendre en charge le carburant des déplacements privés ?

Entre avantages fiscaux, coût énergétique pour l’entreprise, et impact sur l’usage du véhicule, le sujet mérite une analyse approfondie.

Le statut particulier du véhicule de fonction

Un véhicule de fonction est mis à disposition d’un salarié à des fins professionnelles et personnelles. Contrairement au véhicule de service, il peut ainsi, être utilisé en dehors des heures de travail, y compris le week-end et pendant les congés.

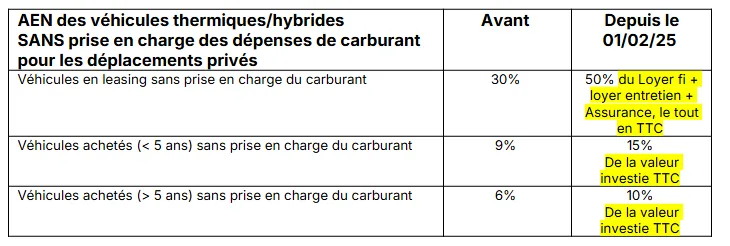

À ce titre, le véhicule de fonction, est assimilé à un complément de rémunération. Il est, à ce titre, soumis au régime des Avantages en Nature(AEN), dont les taux d’imposition ont été revus à la hausse en février 2025.

Carburant et véhicule de fonction : les règles 2025

La prise en charge du carburant par l’employeur est facultative, mais si elle est prévue, elle impacte le calcul de l’Avantage en nature.

Depuis les dernières évolutions fiscales, l’Urssaf applique une grille forfaitaire pour calculer cet avantage selon la motorisation (thermique/hybride ou électrique), le mode d’acquisition (achat, LLD) et la prise en charge (ou non) du carburant.

Compte tenu du sujet de cet article, nous nous concentrerons ici uniquement sur les véhicules thermiques et hybrides(les véhicules électriques étant relativement épargnés jusqu’à la fin 2027).

Deux cas de figure sont alors à distinguer :

- L’entreprise prend en charge uniquement le carburant pour les trajets professionnels

Dans ce cas de figure, la principale difficulté pour les gestionnaires de flotte automobile consiste à distinguer les kilomètres professionnels des kilomètres privés. Le recours à une solution de gestion de flotte automobile, telle qu’OPTIMUM, permet d’automatiser cette distinction et de faciliter les contrôles et les régularisations. Cela permet également de démontrer à l’administration fiscale que les salariés paient effectivement leur carburant pour leurs déplacements privés.

La non prise en charge du carburant permet donc de réduire non seulement, le montant des AEN (pour l’entreprise et le salarié), mais aussi de réduire sensiblement le coût global de la flotte grâce à la réduction de la facture énergétique.

Pour bénéficier d’une simulation budgétaire sur cette première option, cliquez ICI.

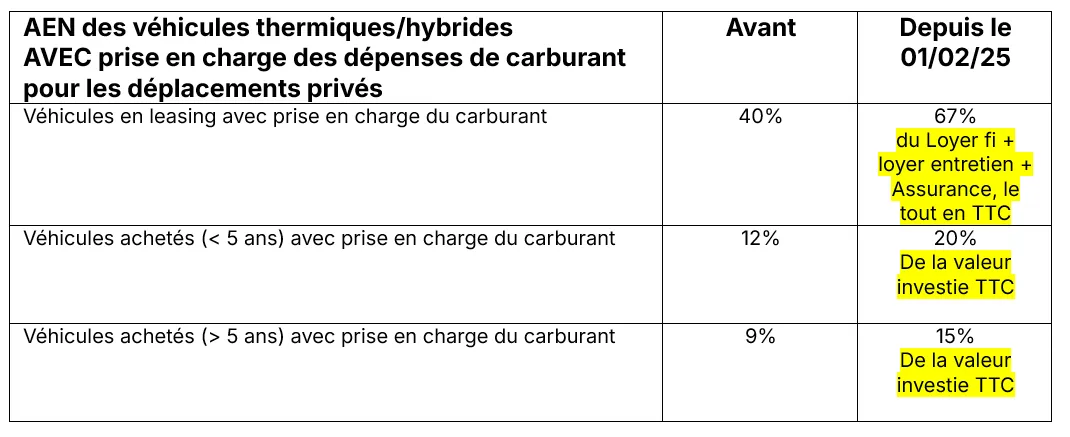

- L’entreprise prend aussi en charge le carburant des trajets privés

L’augmentation des taux d’imposition sur les Avantages en Nature est ici plus significative. Cette hausse représente, d’une part, une augmentation des charges fiscales de l’entreprise et d’autre part, une perte de pouvoir d’achat pour les salariés.

Notons dans les 2 cas, qu’une déclaration des Avantages en Nature au réel, permet de réduire sensiblement les taux d’imposition.

La solution de gestion de flotte automobile OPTIMUM, permet non seulement de distinguer les kilomètres privés/pro, mais aussi, de réaliser des simulations budgétaires permettant d’opter pour le régime fiscal le plus favorable. Pour en savoir plus sur la déclaration des AEN au réel, cliquez ICI.

Carburant : un nouveau levier de négociation ?

L’attribution d’un véhicule de fonction est une vraie arme de séduction pour attirer et fidéliser les talents de l’entreprise. Ceci est encore plus vrai lorsque les dépenses de carburant sont prises en charge à 100% par l’employeur.

Pour autant, comme nous l’avons vu, la prise en charge du carburant augmente considérablement le taux d’imposition sur les Avantages en Nature avec, pour première conséquence, une diminution du salaire Net des collaborateurs.

Côté entreprise, c’est la double peine : augmentation des taux d’imposition sur les AEN, mais aussi, impact de la facture énergétique sur le coût total de la flotte automobile.

Dès lors, le carburant peut devenir un outil de négociation entre le salarié et l’entreprise : en optant pour la « non-prise en charge du carburant », les 2 parties profitent d’un régime fiscal plus avantageux.

En contrepartie, l’employeur peut (pour compenser le non-financement du carburant pour les déplacements privés) upgrader sa Car Policy en proposant des véhicules de catégories supérieures, plus confortables et mieux équipés.

Conclusion

Faut-il prendre en charge le carburant pour les véhicules de fonction ?

Il n’y a pas de réponse universelle. Plusieurs facteurs doivent être pris en considération : politique RH de l’entreprise, culture d’usage du véhicule, objectifs en matière de RSE ou de maîtrise des coûts.

Prendre en charge le carburant peut être une valeur ajoutée sociale forte, mais elle doit être intégrée dans une politique de flotte globale, cohérente et maîtrisée. De plus en plus d’entreprises adoptent des stratégies mixtes : prise en charge partielle, plafonnée, ou conditionnée à un usage professionnel, accompagnée de solutions de suivi automatisé.

La clé réside dans la transparence et la personnalisation : chaque entreprise peut calibrer son offre en fonction de son budget, des profils de ses collaborateurs et de ses enjeux internes. Le carburant n’est plus seulement un coût ; il devient un levier de gestion, d’optimisation fiscale, et parfois même de motivation.